- 2017-12-1

- 税務と会社に関する情報

- コメントを書く

医療費控除№1で示したとおり、医療費実費から「10万円又は所得の5%のどちらか少ない金額」を差し引き、残った金額を所得から控除できます。

所得が200万円以上の場合は10万円を差し引きますが、所得が200万円未満なら、それより少ない額になるため、医療費が10万円以下でも控除できる可能性があります。

所得がちょうど200万円の人は「200万円×5%=10万円」なので同じです。

具体例

医療費が年額8万円。給与年収が180万円の場合。

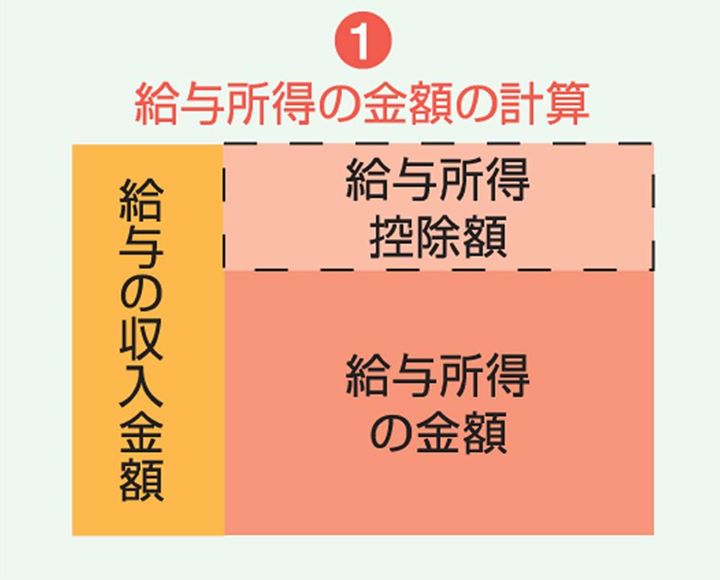

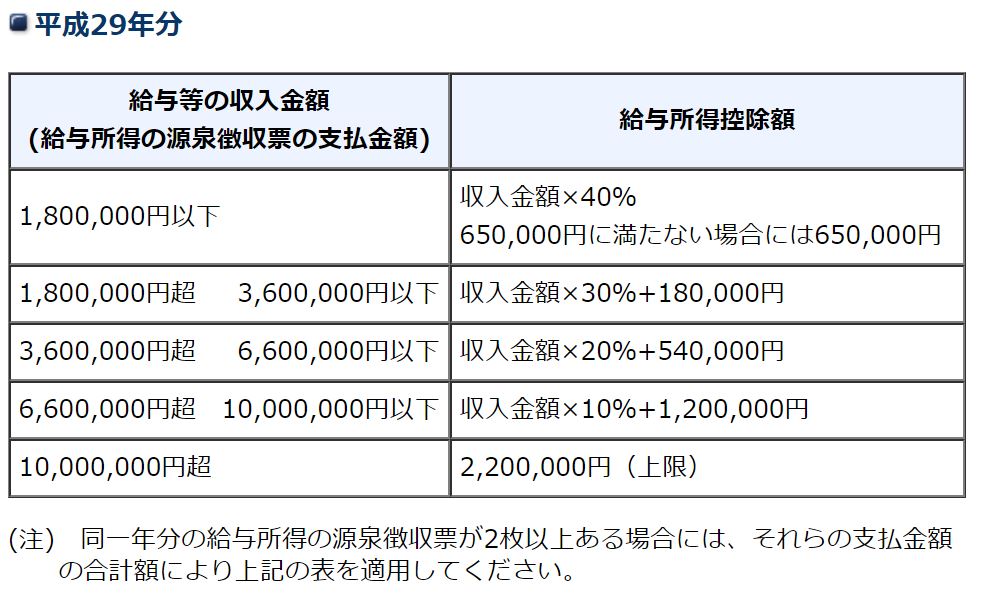

給与所得の金額は 180万円-(180万×30%+18万)=108万円(下図参照)

医療費控除の額は 8万円-(108万円×5%=5万4千円)=2万6千円となります。

医療費が10万円以上ないと控除できないと思っている人が多いようですが、

所得が200万円以下(給与収入で311万ぐらい)の人は「所得の5%以上の医療費」があれば控除できます。

注:平成26年度の税制改正において、平成28年分以降の所得税について、給与所得控除の限度額が改正されています。

関連記事

{kind=link}

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。